In questo articolo:

- Il modulo di Constatazione Amichevole Incidente

- L’importanza di rivolgersi comunque a un consulente di infortunistica stradale, prima di inviare il modulo blu all’assicurazione

- Differenza fra CAI e CID a una firma e doppia firma, anche per la compagnia assicurativa

- Termini di prescrizione per risarcimento danni incidente stradale

- Tempi di risposta a Constatazione Amichevole Incidente (CAI) con doppia firma

- Dopo quanto tempo deve rispondere l’assicurazione a CID con una firma

- Tempi di risposta per richiesta risarcimento danni fisici

- Il caso di un incidente stradale tra due veicoli, senza doppia firma sul modulo CAI

- Come si avvia una procedura di risarcimento danni con CID o CAI

- Lettera con richiesta di risarcimento e messa in mora della compagnia assicurativa

- Risposta dalla compagnia assicurativa

- Esito finale del risarcimento

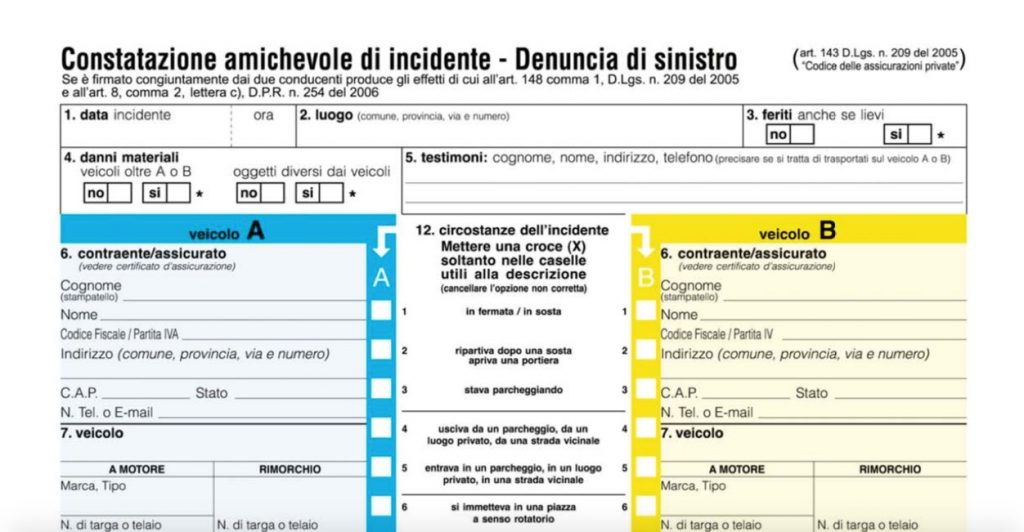

Il modulo di Constatazione Amichevole Incidente

Il modulo blu per la Constatazione Amichevole di Incidente (CAI) è quello fornito dalla compagnia assicurativa all’atto della stipula della polizza RCA. Molto importante è compilarlo comunque, anche nei giorni successivi al sinistro. A volte questo è un dettaglio da non sottovalutare. Ancor più nel caso di incidente stradale tra due soli veicoli immatricolati in Italia e con assicurazione RCA di compagnie aderenti alla Convenzione tra Assicuratori per il Risarcimento Diretto (CARD). Tale procedura diretta, infatti, come previsto dal DPR 254/2006, entrato in vigore da febbraio 2007, consente a chi subisce danni a seguito di sinistro stradale l’invio di richiesta risarcimento direttamente alla propria compagnia, invece che a quella della controparte. Inoltre avere il modulo CAI adeguatamente compilato è decisamente opportuno nel caso di mancata soluzione stragiudiziale di una pratica di risarcimento.

L’importanza di rivolgersi comunque a un consulente di infortunistica stradale, prima di inviare il modulo blu all’assicurazione

Per le ragioni fin qui descritte, ma anche per evitare il facile equivoco che magari con un CAI firmato da entrambi i conducenti, la pratica di risarcimento “camminerà da sola” (non è affatto così!!), scegliere un esperto consulente di infortunistica stradale è la prima cosa da fare. Questa sarà infatti la migliore garanzia di avere al vostro fianco qualcuno che certamente agirà fino in fondo nel vostro esclusivo interesse. Ci sembra utile e opportuno ricordarlo, visto che – come è naturale che sia – l’interesse della compagnia assicurativa sarà invece quello di liquidare la cifra più contenuta possibile.

La differenza fra CAI e CID a una firma e doppia firma, anche per la compagnia assicurativa

Pur trattandosi dello stesso modulo, a volte lo si chiama CID riferendosi in realtà a un acronimo con un significato un po’ diverso dalla semplice “Constatazione Incidente” con una sola firma. CID sta infatti per “convenzione indennizzo diretto”. Quando viene sottoscritto da entrambi si chiama CAI (Constatazione Amichevole di Incidente). Non di rado lo si chiama semplicemente “CID a una firma” e “CID a due firme” oppure CAI a una o a doppia firma, ma il senso non cambia. In assenza di CID o CAI, comunque, ai fini del risarcimento danni, ricordiamo che una denuncia cautelativa di incidente va inviata alla compagnia entro 3 giorni dal sinistro.

Termini di prescrizione per risarcimento danni incidente stradale

Resta inteso che i termini di prescrizione del diritto al risarcimento per danni materiali sono ben più ampi e scattano solo a 2 anni di distanza dalla denuncia. Non serve perciò farsi prendere dall’ansia. Ancor più, nel caso di risarcimento danni fisici (così come stabilito dalla sentenza di cassazione N. 27337 del 18/11/2008), i tempi della prescrizione si allungano a 5 anni.

Tempi di risposta a Constatazione Amichevole Incidente (CAI) con doppia firma

A una missiva con richiesta diretta di risarcimento danni al veicolo e alle cose trasportate, con allegata Constatazione Amichevole di Incidente (CAI) con doppia firma, la compagnia è tenuta a dare risposta (con relativa offerta o diniego di risarcimento) entro 30 giorni dalla data di ricezione della stessa.

Dopo quanto tempo deve rispondere l’assicurazione a CID con una firma

Alla medesima richiesta, ma con modulo CAI a una sola firma (= CID singola firma), deve seguire risposta da parte della compagnia assicurativa entro 60 giorni. Ove la compagnia non rispondesse alla missiva entro i termini previsti per ciascuna fattispecie (con singola o doppia firma), ciò la esporrebbe a eventuale esposto all’IVASS con serio rischio di sanzioni.

Tempi di risposta per richiesta risarcimento danni fisici

In parallelo, ma a partire dall’avvenuta guarigione della persona danneggiata (con o senza postumi), la compagnia ha 90 giorni di tempo per rispondere a eventuali richieste specifiche per danni alla persona.

Il caso di un incidente stradale tra due veicoli, senza doppia firma sul modulo CAI

Ecco un caso da noi seguito in Lombardia nel 2019. Un professionista di Milano, alla guida della propria autovettura, con cui stava trainando un’imbarcazione, viene tamponato da un veicolo in Autostrada.

La barca riporta danni materiali. Tuttavia tra i due – pur in presenza di verbale Polstrada di contestazione per la mancata osservazione della distanza di sicurezza – non viene concordata, redatta e controfirmata sul posto una Constatazione Amichevole di Incidente (CAI).

Come si avvia una procedura di risarcimento danni con CID o CAI

Il professionista si rivolge al nostro consulente per attivare la procedura risarcitoria.

Questa inizia con un’attenta compilazione da parte del nostro consulente della Constatazione di Incidente (CID). In questo caso è solo quella di uno dei due protagonisti del sinistro. Sull’importanza di una corretta compilazione del CID o CAI il nuovo Codice delle assicurazioni dal 2007 ha notevolmente professionalizzato la materia, in particolare nel caso di giudizio, per cui ogni singolo elemento della richiesta risarcitoria assume maggiore rilievo. Per questo, ancora una volta, consigliamo di evitare il “fai da te” e di farvi assistere da un esperto consulente.

Lettera con richiesta di risarcimento e messa in mora della compagnia assicurativa

Il nostro consulente redige quindi la lettera con richiesta di risarcimento e messa in mora che viene inviata alla compagnia assicurativa del nostro assistito, unitamente al modulo CAI (nel nostro caso CID) e al referto del Pronto Soccorso. Importante, sempre nell’ipotesi di finire in giudizio, l’invio di altra Raccomandata o PEC per conoscenza anche alla compagnia della controparte. A questo punto, entro i previsti termini di legge, la compagnia assicurativa del nostro assistito, dopo aver ovviamente effettuato le proprie perizie del caso, ha 2 possibilità: o comunica eventuali motivi per cui dichiara la reiezione (cioè respinge il sinistro), oppure deve inviare la propria offerta di risarcimento.

Risposta dalla compagnia assicurativa

Nel nostro caso, dalla compagnia assicurativa arriva risposta con offerta iniziale di 25.000€. A questa replichiamo con PEC di conferma dell’offerta, trattenuta in acconto sul maggior dovuto. Risulta infatti necessaria una perizia mentre la barca è in corso di sistemazione, in quanto solo dopo l’attento controllo del ripristino di tutte le funzioni è possibile quantificare meglio i danni riportati.

Esito finale del risarcimento

La pratica di risarcimento viene quindi chiusa nel giro di 5 mesi con il riconoscimento di altri 20.000€ di danni, per complessivi 45.000€. A questi infine si aggiunge il risarcimento per danno fisico del conducente corrispondente a 3.500€.